Trong Hệ thống tổ hợp tài khoản kế toán các mã hiệu được cấp bao nhiêu lần theo quy định pháp luật?

Hệ thống tổ hợp tài khoản kế toán có bao nhiêu đoạn mã?

Căn cứ Điều 28 Thông tư 77/2017/TT-BTC quy định về Hệ thống tổ hợp tài khoản kế toán như sau:

Hệ thống tổ hợp tài khoản kế toán

Hệ thống tổ hợp tài khoản kế toán trong kế toán NSNN và hoạt động nghiệp vụ Kho bạc Nhà nước là tổ hợp tài khoản kế toán gồm 12 phân đoạn mã do Bộ Tài chính quy định phục vụ cho việc hạch toán kế toán chi tiết các nghiệp vụ kinh tế phát sinh theo yêu cầu quản lý, điều hành NSNN và hoạt động nghiệp vụ KBNN.

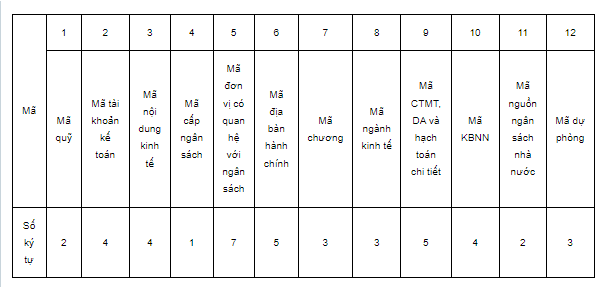

Tên và số lượng ký tự của từng đoạn mã trong hệ thống tổ hợp tài khoản kế toán được quy định như sau:

12 phân đoạn mã trong Hệ thống tổ hợp tài khoản này được cập nhật, cung cấp trên cơ sở dữ liệu danh mục điện tử dùng chung ngành Tài chính.

Theo đó, hệ thống tổ hợp tài khoản kế toán trong kế toán ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước là tổ hợp tài khoản kế toán gồm 12 phân đoạn mã do Bộ Tài chính quy định phục vụ cho việc hạch toán kế toán chi tiết các nghiệp vụ kinh tế phát sinh theo yêu cầu quản lý, điều hànhngân sách nhà nước và hoạt động nghiệp vụ kho bạc nhà nước.

Các đoạn mã trong hệ thống tổ hợp tài khoản kế toán gồm:

- Mã quỹ;

- Mã tài khoản kế toán;

- Mã nội dung kinh tế;

- Mã cấp ngân sách;

- Mã đơn vị có quan hệ với ngân sách;

- Mã địa bàn hành chính;

- Mã chương;

- Mã ngành kinh tếl;

- Mã CTMT, DA và hạch toán chi tiết;

- Mã KBNN;

- Mã nguồn ngân sách nhà nước;

- Mã dự phòng.

Mười hai phân đoạn mã trong Hệ thống tổ hợp tài khoản này được cập nhật, cung cấp trên cơ sở dữ liệu danh mục điện tử dùng chung ngành Tài chính.

Trong Hệ thống tổ hợp tài khoản kế toán các mã hiệu được cấp bao nhiêu lần theo quy định pháp luật? (Hình từ Internet)

Trong Hệ thống tổ hợp tài khoản kế toán các mã hiệu được cấp bao nhiêu lần theo quy định pháp luật?

Căn cứ Điều 29 Thông tư 17/2017/TT-BTC (sửa đổi bởi khoản 4 Điều 1 Thông tư 19/2020/TT-BTC) quy định về nguyên tắc xây dựng Hệ thống tổ hợp tài khoản kế toán như sau:

Nguyên tắc xây dựng hệ thống tổ hợp tài khoản kế toán

Hệ thống tổ hợp tài khoản kế toán được xây dựng trên nguyên tắc bố trí các phân đoạn mã độc lập, mỗi đoạn mã chứa đựng các thông tin khác nhau theo yêu cầu quản lý. Tổ hợp tài khoản kế toán được quy định cố định về cấu trúc và thống nhất cho toàn hệ thống, gồm bộ sổ trung tâm thanh toán, bộ sổ của các tỉnh, thành phố và bộ sổ hợp nhất toàn hệ thống.

Danh mục các giá trị chi tiết cho từng đoạn mã sẽ được bổ sung, sửa đổi tùy theo yêu cầu thực tế. Các giá trị mã số cụ thể của các đoạn mã trong Hệ thống tổ hợp tài khoản kế toán được cấp duy nhất 1 lần trong hệ thống (không cấp lại mã hiệu đã sử dụng trong quá khứ) trừ một số trường hợp đặc biệt theo quy định của cơ quan nhà nước có thẩm quyền. Đối với mỗi mã số, hệ thống sẽ ấn định giá trị duy nhất trong suốt thời gian vận hành hệ thống.

Trong quá trình vận hành TABMIS, Tổng Giám đốc KBNN chịu trách nhiệm quy định cấp mới, bổ sung, sửa đổi giá trị của các đoạn mã (mã quỹ, mã tài khoản kế toán, mã hạch toán chi tiết, mã KBNN, mã nguồn ngân sách nhà nước và mã dự phòng) theo yêu cầu quản lý và quy trình nghiệp vụ.

Như vậy, các giá trị mã số cụ thể của các đoạn mã trong Hệ thống tổ hợp tài khoản kế toán được cấp duy nhất 1 lần trong hệ thống (không cấp lại mã hiệu đã sử dụng trong quá khứ) trừ một số trường hợp đặc biệt theo quy định của cơ quan nhà nước có thẩm quyền.

Hệ thống tổ hợp tài khoản kế toán phải đáp ứng được những yêu cầu nào?

Căn cứ Điều 30 Thông tư 77/2017/TT-BTC quy định về yêu cầu đối với Hệ thống tổ hợp tài khoản kế toán như sau:

Yêu cầu của hệ thống tổ hợp tài khoản kế toán

Hệ thống tổ hợp tài khoản kế toán và việc kết hợp các đoạn mã được xây dựng, thiết kế phù hợp với yêu cầu quản lý NSNN và chức năng, nhiệm vụ, nội dung hoạt động của Hệ thống KBNN, phải đảm bảo các yêu cầu sau:

1. Phù hợp với Luật NSNN, Luật Kế toán, tổ chức bộ máy và tổ chức thông tin của hệ thống cơ quan KBNN;

2. Phản ánh đầy đủ các hoạt động kinh tế, tài chính liên quan đến thu, chi ngân sách phát sinh ở các đơn vị KBNN và các hoạt động nghiệp vụ KBNN;

3. Phù hợp với việc áp dụng các công nghệ quản lý, thanh toán hiện tại và tương lai trong hệ thống KBNN và trong nền kinh tế, phục vụ cho việc tổ chức các quan hệ thanh toán trong, ngoài hệ thống KBNN;

4. Thuận lợi cho việc thu thập, xử lý, khai thác và cung cấp thông tin bằng các chương trình, ứng dụng tin học, đảm bảo khả năng giao diện của TABMIS với các hệ thống thông tin khác.

Theo quy định trên, Hệ thống tổ hợp tài khoản kế toán và việc kết hợp các đoạn mã được xây dựng, thiết kế phù hợp với yêu cầu quản lý ngân sách nhà nước và chức năng, nhiệm vụ, nội dung hoạt động của Hệ thống kho bạc nhà nước, phải đảm bảo các yêu cầu sau:

- Phù hợp với Luật ngân sách nhà nước, Luật Kế toán, tổ chức bộ máy và tổ chức thông tin của hệ thống cơ quan kho bạc nhà nước;

- Phản ánh đầy đủ các hoạt động kinh tế, tài chính liên quan đến thu, chi ngân sách phát sinh ở các đơn vị kho bạc nhà nước và các hoạt động nghiệp vụ kho bạc nhà nước;

- Phù hợp với việc áp dụng các công nghệ quản lý, thanh toán hiện tại và tương lai trong hệ thống kho bạc nhà nước và trong nền kinh tế, phục vụ cho việc tổ chức các quan hệ thanh toán trong, ngoài hệ thống kho bạc nhà nước;

- Thuận lợi cho việc thu thập, xử lý, khai thác và cung cấp thông tin bằng các chương trình, ứng dụng tin học, đảm bảo khả năng giao diện của TABMIS với các hệ thống thông tin khác.

Trần Thành Nhân

Quý khách cần hỏi thêm thông tin về Tài khoản kế toán có thể đặt câu hỏi tại đây.

- Trụ sở của người nộp thuế ở đâu? Chỉ được kiểm tra thuế tại trụ sở của người nộp thuế 01 lần trong 01 năm trong trường hợp nào?

- Khi nào được điều chỉnh giá hợp đồng EPC? Hợp đồng xây dựng được áp dụng những hình thức giá hợp đồng nào?

- Người khai thác cảng hàng không phải đóng cảng hàng không khi thực hiện việc cải tạo kết cấu hạ tầng sân bay đúng không?

- Quyết định cưỡng chế thực hiện quyết định thu hồi đất chưa có hiệu lực thi hành thì được tiến hành cưỡng chế thực hiện quyết định thu hồi đất không?

- Thành viên hộ gia đình là người 17 tuổi có thể là người đại diện theo ủy quyền cho hộ gia đình không?