Yến sào do hộ gia đình dẫn dụ chim yến tự nhiên về nuôi và khai thác có chịu thuế tài nguyên hay không?

Yến sào do hộ gia đình dẫn dụ chim yến tự nhiên về nuôi và khai thác có chịu thuế tài nguyên hay không?

Căn cứ tại Điều 2 Thông tư 152/2015/TT-BTC có quy định về đối tượng chịu thuế tài nguyên như sau:

Đối tượng chịu thuế

Đối tượng chịu thuế tài nguyên theo quy định tại Thông tư này là các tài nguyên thiên nhiên trong phạm vi đất liền, hải đảo, nội thuỷ, lãnh hải, vùng tiếp giáp lãnh hải, vùng đặc quyền kinh tế và thềm lục địa thuộc chủ quyền và quyền tài phán của nước Cộng hoà Xã hội chủ nghĩa Việt Nam quy định, bao gồm:

1. Khoáng sản kim loại.

2. Khoáng sản không kim loại.

3. Sản phẩm của rừng tự nhiên, bao gồm các loại thực vật và các loại sản phẩm khác của rừng tự nhiên, trừ động vật và hồi, quế, sa nhân, thảo quả do người nộp thuế trồng tại khu vực rừng tự nhiên được giao khoanh nuôi, bảo vệ.

4. Hải sản tự nhiên, gồm động vật và thực vật biển.

5. Nước thiên nhiên, bao gồm: Nước mặt và nước dưới đất; trừ nước thiên nhiên dùng cho nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp và nước biển để làm mát máy.

Nước biển làm mát máy quy định tại khoản này phải đảm bảo các yêu cầu về môi trường, hiệu quả sử dụng nước tuần hoàn và điều kiện kinh tế kỹ thuật chuyên ngành được cơ quan nhà nước có thẩm quyền xác nhận. Trường hợp sử dụng nước biển mà gây ô nhiễm, không đạt các tiêu chuẩn về môi trường thì xử lý theo quy định tại Nghị định số 179/2013/NĐ-CP ngày 14/11/2013 của Chính phủ và các văn bản hướng dẫn thi hành hoặc sửa đổi, bổ sung, thay thế (nếu có).

6. Yến sào thiên nhiên, trừ yến sào do tổ chức, cá nhân thu được từ hoạt động đầu tư xây dựng nhà để dẫn dụ chim yến tự nhiên về nuôi và khai thác.

Yến sào do tổ chức, cá nhân đầu tư xây dựng nhà để dẫn dụ chim yến tự nhiên về nuôi và khai thác phải đảm bảo theo quy định tại Thông tư số 35/2013/TT-BNNPTNT ngày 22/7/2013 của Bộ Nông nghiệp và phát triển nông thôn và các văn bản sửa đổi, bổ sung, thay thế (nếu có).

7. Tài nguyên thiên nhiên khác do Bộ Tài chính chủ trì phối hợp với các Bộ, ngành liên quan báo cáo Chính phủ để trình Uỷ ban thường vụ Quốc hội xem xét, quyết định.

Theo quy định trên thì chỉ có yến sào thiên nhiên mới là đối tượng chịu thuế tài nguyên. Đối với yến sào do hộ gia đình thu được từ hoạt động đầu tư xây dựng nhà để dẫn dụ chim yến tự nhiên về nuôi và khai thác sẽ không phải chịu thuế này.

Lưu ý: Trường hợp yến sào do hộ gia đình xây dựng nhà để dẫn dụ chim yến tự nhiên về nuôi và khai thác phải đảm bảo theo quy định của pháp luật về nuôi chim yến và khai thác yến sào.

Yến sào do hộ gia đình dẫn dụ chim yến tự nhiên về nuôi và khai thác có chịu thuế tài nguyên hay không? (Hình từ Internet)

Hộ gia đình khai thác tổ yến phải thực hiện các yêu cầu gì?

Căn cứ theo khoản 3 Điều 25 Nghị định 13/2020/NĐ-CP quy định hộ gia đình có hoạt động khai thác tổ yến phải thực hiện các yêu cầu sau:

- Ban hành và tuân thủ quy trình kỹ thuật khai thác, sơ chế, bảo quản tổ yến;

- Khu vực, nhà, xưởng phục vụ sơ chế, bảo quản tổ yến phải cách xa nguồn gây ô nhiễm, đáp ứng các yêu cầu về vệ sinh an toàn dịch bệnh, an toàn thực phẩm;

- Có biện pháp ngăn ngừa, xử lý phù hợp để bảo đảm sinh vật gây hại không xâm nhập vào khu vực sơ chế, bảo quản tổ yến;

- Có nguồn nước sử dụng trong sơ chế tổ yến đạt yêu cầu tiêu chuẩn nước sinh hoạt;

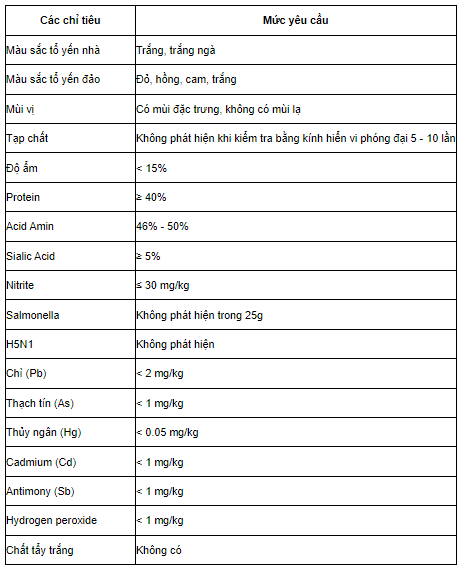

- Tổ yến sau sơ chế phải bảo đảm yêu cầu về kỹ thuật quy định tại Phụ lục VII ban hành kèm theo Nghị định 13/2020/NĐ-CP. Cụ thể như sau:

Hộ gia đình nuôi chim yến phải đảm bảo về cơ sở nuôi như thế nào?

Về cơ sở nuôi chim yến thì tại khoản 2 Điều 25 Nghị định 13/2020/NĐ-CP có nêu như sau:

Quản lý nuôi chim yến

...

2. Quy định đối với cơ sở nuôi chim yến:

a) Nhà yến, trang thiết bị sử dụng cho hoạt động nuôi chim yến phải bảo đảm phù hợp tập tính hoạt động của chim yến.

Trường hợp nhà yến đã hoạt động trước ngày Nghị định này có hiệu lực thi hành nhưng không đáp ứng quy định tại điểm a khoản 1 Điều này thì phải giữ nguyên trạng, không được cơi nới;

b) Có đủ nguồn nước bảo đảm chất lượng cho hoạt động nuôi chim yến, có biện pháp bảo vệ môi trường theo quy định của pháp luật về bảo vệ môi trường;

c) Có hồ sơ ghi chép và lưu trữ thông tin về hoạt động nuôi chim yến, sơ chế, bảo quản tổ yến bảo đảm truy xuất được nguồn gốc sản phẩm chim yến;

d) Thiết bị phát âm thanh để dẫn dụ chim yến có cường độ âm thanh đo tại miệng loa không vượt quá 70 dBA (đề xi ben A); thời gian phát loa phóng để dẫn dụ chim yến từ 5 giờ đến 11 giờ 30 và từ 13 giờ 30 đến 19 giờ mỗi ngày, trừ trường hợp quy định tại điểm đ khoản này;

đ) Trường hợp nhà yến đã hoạt động trước ngày Nghị định này có hiệu lực thi hành nhưng không đáp ứng quy định tại điểm a khoản 1 Điều này, nhà yến nằm trong khu dân cư, nhà yến cách khu dân cư dưới 300 m thì không được sử dụng loa phóng phát âm thanh;

e) Không săn bắt; không dẫn dụ chim yến để sử dụng vào mục đích khác ngoài mục đích nuôi chim yến để khai thác tổ yến, nghiên cứu khoa học.

Như vậy, hộ gia đình khi nuôi chim yến cần đảm bảo các quy định nêu trên.

Ngô Diễm Quỳnh

Quý khách cần hỏi thêm thông tin về Thuế tài nguyên có thể đặt câu hỏi tại đây.

- Quy trình chuyển đổi vàng miếng khác thành vàng miếng SJC của doanh nghiệp mua bán vàng miếng như thế nào?

- Lựa chọn chủ đầu tư dự án cải tạo nhà chung cư thông qua tổ chức đấu thầu được thực hiện trong trường hợp nào?

- Đất công trình thủy lợi thuộc nhóm đất nào? Được sử dụng để làm gì? Ai có trách nhiệm quản lý công trình thủy lợi?

- Lưu ý khi điền xếp loại kết quả đánh giá trong mẫu phiếu tự đánh giá của giáo viên mầm non mới nhất?

- Phụ lục đặc điểm kinh tế - kỹ thuật của thiết bị y tế thực hiện kê khai giá mới nhất? Tải về ở đâu?

.jpg)