Căn cứ quy định tại Khoản 2 Điều 11 Thông tư 23/2023/TT-BTC (có hiệu lực thi hành từ ngày 10/6/2023) thì các tài sản cố định tại đơn vị sự nghiệp công lập phải trích khấu hao gồm:

(1) Tài sản cố định tại đơn vị sự nghiệp công lập tự bảo đảm chi thường xuyên và chi đầu tư.

(2) Tài sản cố định tại đơn vị sự nghiệp công lập thuộc đối tượng phải tính đủ khấu hao tài sản cố định vào giá dịch vụ theo quy định của pháp luật.

(3) Tài sản cố định tại đơn vị sự nghiệp công lập không thuộc phạm vi tại mục (1) và (2) nêu trên được sử dụng vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết mà không hình thành pháp nhân mới theo quy định của pháp luật.

Hướng dẫn trích khấu hao tài sản cố định tại đơn vị sự nghiệp công lập (Hình từ internet)

- Đối với tài sản cố định tại mục (1) và (2) nêu trên và tài sản cố định tại mục (3) được sử dụng toàn bộ thời gian vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết, đơn vị thực hiện chế độ quản lý, trích khấu hao theo quy định áp dụng cho doanh nghiệp. Trường hợp cần điều chỉnh tỷ lệ khấu hao tài sản cố định khác với tỷ lệ khấu hao theo quy định áp dụng cho doanh nghiệp thì thực hiện như sau:

+ Đối với tài sản cố định tại mục (1), trường hợp việc trích khấu hao theo tỷ lệ quy định áp dụng cho doanh nghiệp ảnh hưởng đến hoạt động của đơn vị sự nghiệp công lập thì đơn vị sự nghiệp công lập báo cáo cơ quan quản lý cấp trên (nếu có) để trình Bộ trưởng, Thủ trưởng cơ quan trung ương, Ủy ban nhân dân cấp tỉnh xem xét, quyết định việc điều chỉnh tỷ lệ khấu hao tài sản cố định cho phù hợp, đảm bảo chất lượng và giá dịch vụ sự nghiệp công mà đơn vị sự nghiệp cung cấp.

+ Đối với tài sản cố định tại mục (2), trường hợp việc trích khấu hao theo tỷ lệ quy định áp dụng cho doanh nghiệp ảnh hưởng đến hoạt động của đơn vị sự nghiệp công lập thì đơn vị sự nghiệp công lập báo cáo cơ quan quản lý cấp trên (nếu có) để trình Bộ trưởng, Thủ trưởng cơ quan trung ương, Ủy ban nhân dân cấp tỉnh xem xét, quyết định việc điều chỉnh tỷ lệ khấu hao tài sản cố định đảm bảo phù hợp với lộ trình tính giá dịch vụ sự nghiệp công được cơ quan, người có thẩm quyền ban hành theo quy định.

+ Đối với tài sản cố định tại mục (3) được sử dụng toàn bộ thời gian vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết, trường hợp cần thiết trích khấu hao theo tỷ lệ hao mòn tài sản cố định tương ứng quy định tại Thông tư này, đơn vị sử dụng tài sản báo cáo cơ quan quản lý cấp trên (nếu có) để trình cơ quan, người có thẩm quyền phê duyệt Đề án sử dụng tài sản vào mục đích kinh doanh, cho thuê, liên doanh, liên kết xem xét, quyết định việc điều chỉnh tỷ lệ khấu hao tài sản cố định cho phù hợp.

- Đối với tài sản cố định tại mục (3) vừa sử dụng vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết vừa sử dụng vào hoạt động theo chức năng, nhiệm vụ của đơn vị sự nghiệp công lập thì thực hiện như sau:

+ Đơn vị thực hiện tính toán, xác định tổng giá trị hao mòn và khấu hao trong năm của tài sản cố định theo mức hao mòn hàng năm quy định tại Điều 14 Thông tư 23/2023/TT-BTC.

+ Căn cứ thời gian sử dụng, tần suất sử dụng hoặc khối lượng công việc hoàn thành, đơn vị tính toán phân bổ số khấu hao và số hao mòn trong tổng giá trị hao mòn và khấu hao trong năm đã xác định tại điểm a khoản này để hạch toán vào chi phí cung ứng dịch vụ sự nghiệp công, chi phí kinh doanh, cho thuê, liên doanh, liên kết đối với số khấu hao; thực hiện hạch toán kế toán hao mòn tài sản cố định đối với số hao mòn.

- Đối với tài sản cố định là thương hiệu của đơn vị sự nghiệp công lập sử dụng vào hoạt động liên doanh, liên kết thì thực hiện như sau:

+ Việc xác định phần giá trị thương hiệu của đơn vị sự nghiệp công lập để góp vốn liên doanh, liên kết thực hiện theo hướng dẫn tại Hệ thống Tiêu chuẩn thẩm định giá Việt Nam, pháp luật về sở hữu trí tuệ và pháp luật có liên quan làm cơ sở để cơ quan, người có thẩm quyền phê duyệt phần giá trị thương hiệu của đơn vị thực hiện góp vốn liên doanh, liên kết.

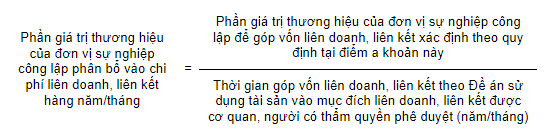

+ Phần giá trị thương hiệu của đơn vị sự nghiệp công lập để góp vốn liên doanh, liên kết được phân bổ vào chi phí liên doanh, liên kết hàng năm/tháng và được xác định như sau:

- Quản lý, sử dụng số tiền trích khấu hao và phần giá trị thương hiệu của đơn vị sự nghiệp công lập được phân bổ vào chi phí liên doanh, liên kết:

Số tiền trích khấu hao đối với tài sản cố định quy định tại Khoản 1, Khoản 2 Điều 11 Thông tư 23/2023/TT-BTC và phần giá trị thương hiệu của đơn vị sự nghiệp công lập được phân bổ vào chi phí liên doanh, liên kết quy định tại Khoản 3 Điều 15 Thông tư 23/2023/TT-BTC được bổ sung vào Quỹ phát triển hoạt động sự nghiệp của đơn vị.

Riêng trường hợp tài sản cố định được đầu tư, mua sắm từ nguồn vốn vay, vốn huy động thì số tiền trích khấu hao tài sản cố định được sử dụng để trả nợ gốc và lãi; số còn lại (nếu có) được bổ sung Quỹ phát triển hoạt động sự nghiệp của đơn vị.

16,800

16,800

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết