Danh sách 66 công ty bán trái phép hóa đơn do Cục Thuế Thái Bình công bố (Hình từ Internet)

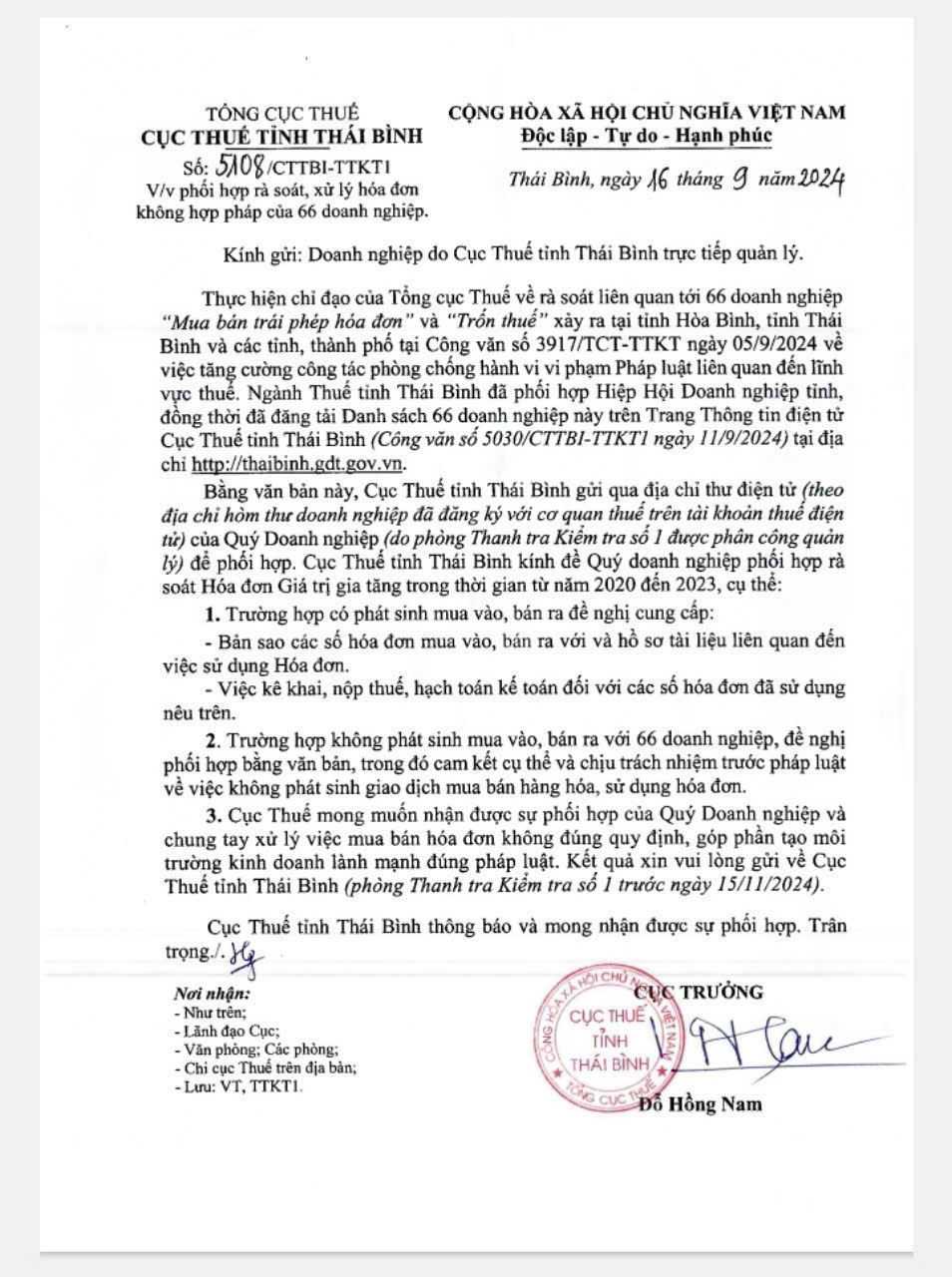

Ngày 16/9/2024, Cục Thuế tỉnh Thái Bình đã có Công văn 5108/CTTBI-TTKTI về phối hợp rà soát, xử lý hóa đơn không hợp pháp của 66 doanh nghiệp.

Theo đó, thực hiện chỉ đạo của Tổng cục Thuế về rà soát liên quan tới 66 doanh nghiệp “Mua bán trái phép hóa đơn” và "Trốn thuế” xảy ra tại tỉnh Hòa Bình, tỉnh Thái Bình và các tỉnh, thành phố tại Công văn 3917/TCT-TTKT ngày 05/9/2024 về việc tăng cường công tác phòng chống hành vi vi phạm Pháp luật liên quan đến lĩnh vực thuế. Ngành Thuế tỉnh Thái Bình đã phối hợp Hiệp Hội Doanh nghiệp tỉnh, đồng thời đã đăng tải Danh sách 66 doanh nghiệp này trên Trang Thông tin điện tử Cục Thuế tỉnh Thái Bình (Công văn số 5030/CTTBI-TTKT1 ngày 11/9/2024) tại địa chỉ http://thaibinh.gdt.gov.vn.

Sau đây là danh sách 66 công ty bán trái phép hóa đơn do Cục thuế Thái Bình công bố.

|

Danh sách 66 công ty bán trái phép hóa đơn |

Đồng thời, Cục Thuế tỉnh Thái Bình cũng yêu cầu các doanh nghiệp phối hợp rà soát Hóa đơn Giá trị gia tăng trong thời gian từ năm 2020 đến 2023, cụ thể:

- Trường hợp có phát sinh mua vào, bán ra đề nghị cung cấp:

+ Bản sao các số hóa đơn mua vào, bán ra với và hồ sơ tài liệu liên quan đến việc sử dụng Hóa đơn.

+ Việc kê khai, nộp thuế, hạch toán kế toán đối với các số hóa đơn đã sử dụng nêu trên.

- Trường hợp không phát sinh mua vào, bán ra với 66 doanh nghiệp, đề nghị phối hợp bằng văn bản, trong đó cam kết cụ thể và chịu trách nhiệm trước pháp luật về việc không phát sinh giao dịch mua bán hàng hóa, sử dụng hóa đơn.

Xem chi tiết tại Công văn 5108/CTTBI-TTKTI ngày 19/6/2024.

Theo quy định tại Điều 5 Nghị định 123/2020/NĐ-CP, các hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ gồm:

- Đối với công chức thuế

+ Gây phiền hà, khó khăn cho tổ chức, cá nhân đến mua hóa đơn, chứng từ;

+ Có hành vi bao che, thông đồng cho tổ chức, cá nhân để sử dụng hóa đơn, chứng từ không hợp pháp;

+ Nhận hối lộ khi thanh tra, kiểm tra về hóa đơn.

- Đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan

+ Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

+ Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

+ Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn, chứng từ;

+ Đưa hối lộ hoặc thực hiện các hành vi khác liên quan hóa đơn, chứng từ nhằm mưu lợi bất chính.

|

Hóa đơn, chứng từ là gì? - Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in. - Chứng từ là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật quản lý thuế. Chứng từ theo quy định tại Nghị định 123/2020/NĐ-CP bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí, lệ phí được thể hiện theo hình thức điện tử hoặc đặt in, tự in. (Khoản 1, 4 Điều 3 Nghị định 123/2020/NĐ-CP) |

20,687

20,687

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết

{kind=link}