Hướng dẫn chọn nơi quyết toán thuế thu nhập cá nhân năm 2023 (Hình từ Internet)

Về vấn đề này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Đầu tiên, cần thực hiện đăng nhập vào hệ thống thuế điện tử của Tổng cục Thuế theo đường link tại đây.

>> Xem thêm Hướng dẫn tự quyết toán thuế TNCN online mới nhất năm 2023

Việc chọn cơ quan quyết toán thuế thu nhập cá nhân năm 2023 như sau:

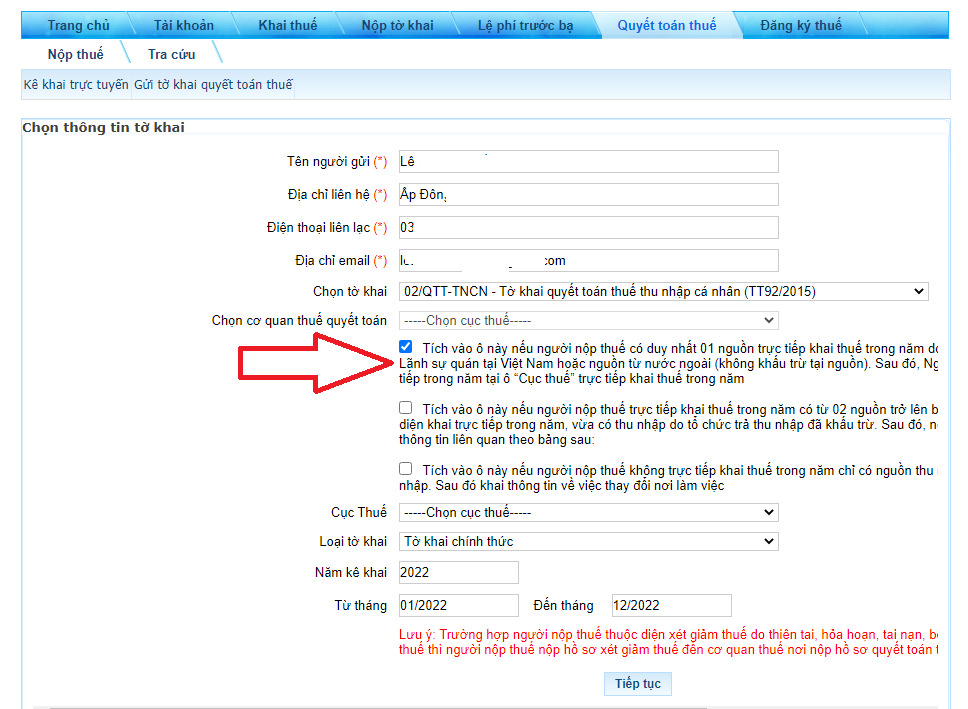

* Trường hợp 1: Người nộp thuế có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn).

Áp dụng với người nộp thuế có duy nhất có 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài.

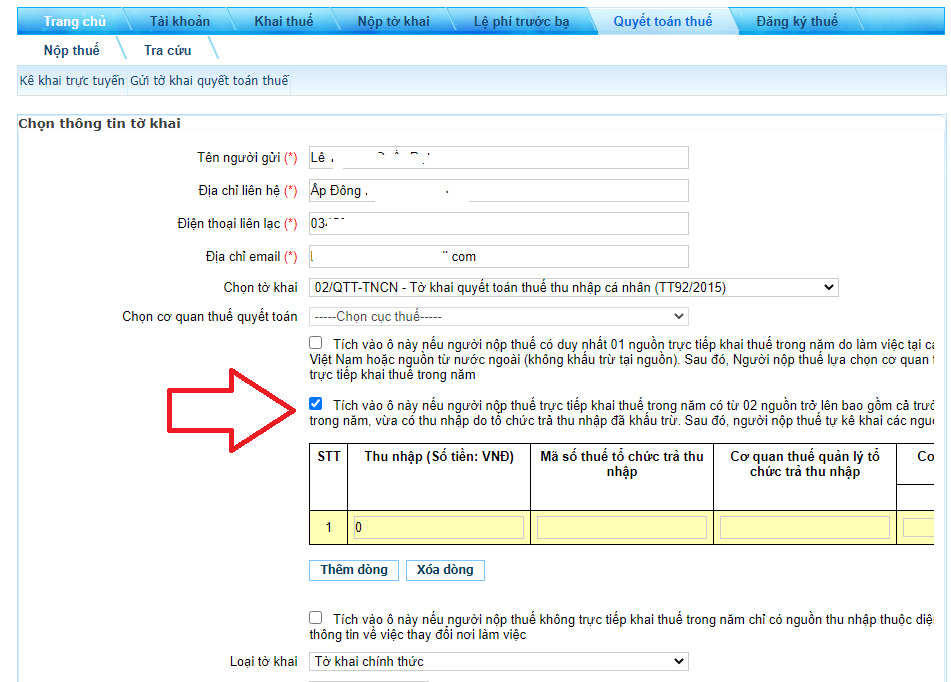

* Trường hợp 2: Người nộp thuế trực tiếp khai thuế trong năm năm có 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ.

Áp dụng với người nộp thuế trong năm có cả thu nhập thuộc diện khai trực tiếp (là thu nhập do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài)

Và thu nhập do tổ chức trả thu nhập đã khấu trừ (là thu nhập được chi trả từ các tổ chức tại Việt Nam)

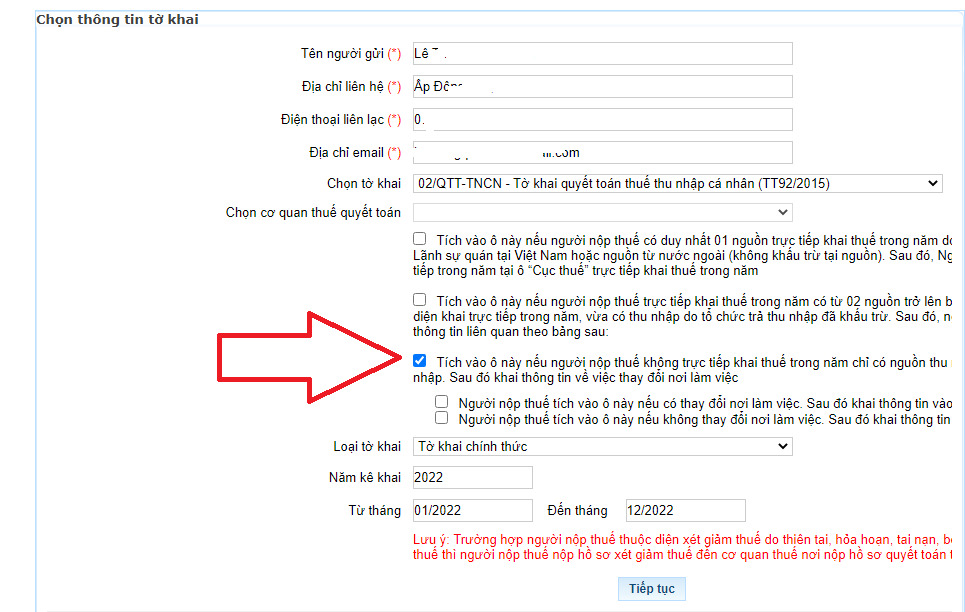

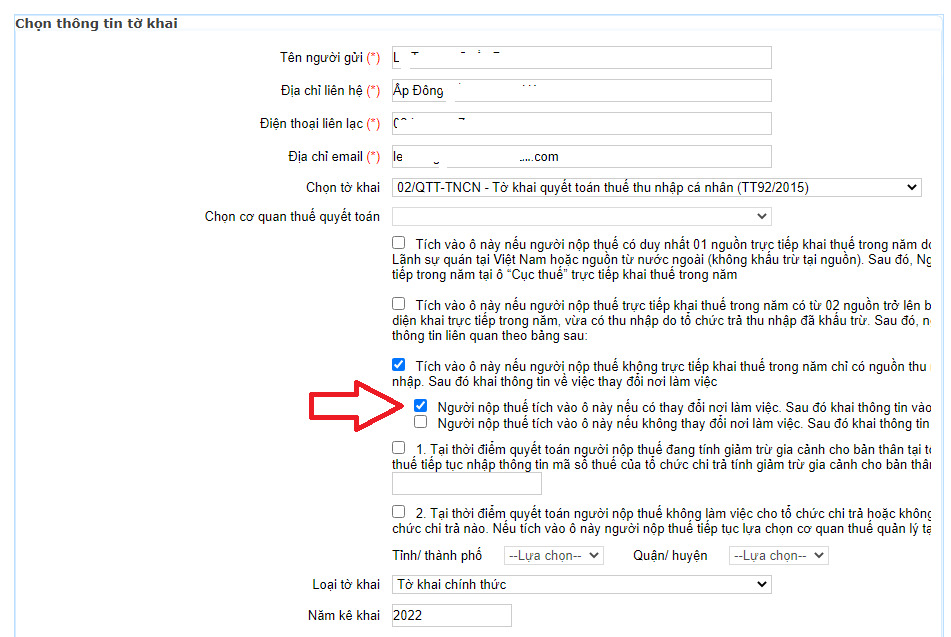

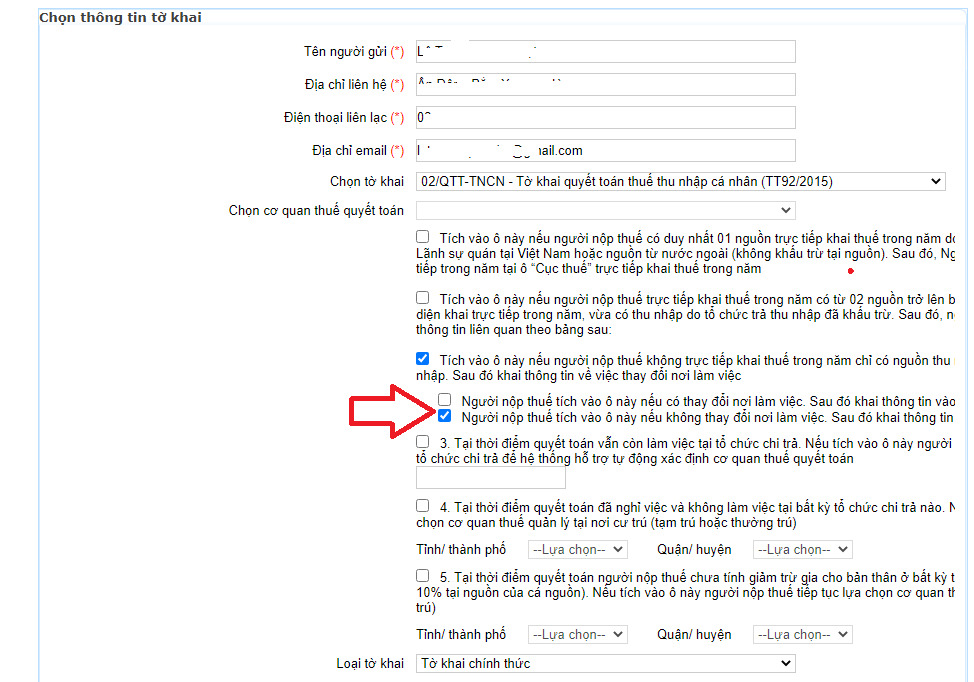

* Trường hợp 3:

** Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập.

Áp dụng cho người nộp thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập (là thu nhập được chi trả từ các tổ chức tại Việt Nam)

** Nếu thay đổi nơi làm việc: Khai tiếp thông tin vào ô 1 hoặc ô 2.

** Nếu không thay đổi nơi làm việc: Khai tiếp thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

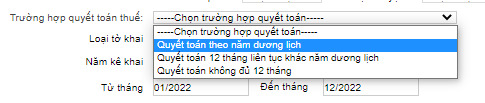

Việc chọn trường hợp quyết toán thuế thực hiện như sau:

- Trường hợp quyết toán thuế: Chọn “Quyết toán theo năm dương lịch”;

- Loại tờ khai: Chính thức

- Năm kê khai: 2022;

- Chọn thời gian từ tháng 01/2022 đến 12/2022.

Theo khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

- Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

- Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế.

Từ quy định trên thì thời hạn quyết toán thuế thu nhập cá nhân năm 2023 là:

- Chậm nhất là ngày 31/3/2023 đối với hồ sơ quyết toán thuế năm.

- Chậm nhất là ngày 04/5/2023 đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế.

(Do ngày 30/4/2023 là ngày nghỉ lễ.)

48,937

48,937

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết