Cách tra cứu nợ thuế thu nhập cá nhân mới nhất 2024 (Hình từ internet)

Về vấn đề này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Bước 1: Đăng nhập qua Cổng TTĐT của Tổng cục Thuế

NNT truy cập Trang thông tin điện tử của Tổng cục Thuế https://thuedientu.gdt.gov.vn/, chọn tab Cá nhân và chọn Đăng nhập. NNT có thể đăng nhập bằng tài khoản Định danh điện tử của Bộ Công an hoặc bằng tài khoản Thuế điện tử. Trong trường hợp chưa có tài khoản, NNT đăng ký bằng thông tin mã số thuế cùng số căn cước công dân của mình.

Bước 2: Chọn mục Tra cứu rồi chọn Tra cứu nghĩa vụ thuế

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I - Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II - Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Tại bước này, NNT có thể tra cứu các thông tin bao gồm số tiền thuế đã nộp (được hoàn), số tiền thuế phải nộp...

Bước 1: Đăng nhập bằng tài khoản đã đăng ký. Trong trường hợp chưa có tài khoản, NNT đăng ký bằng thông tin mã số thuế cùng số căn cước công dân của mình.

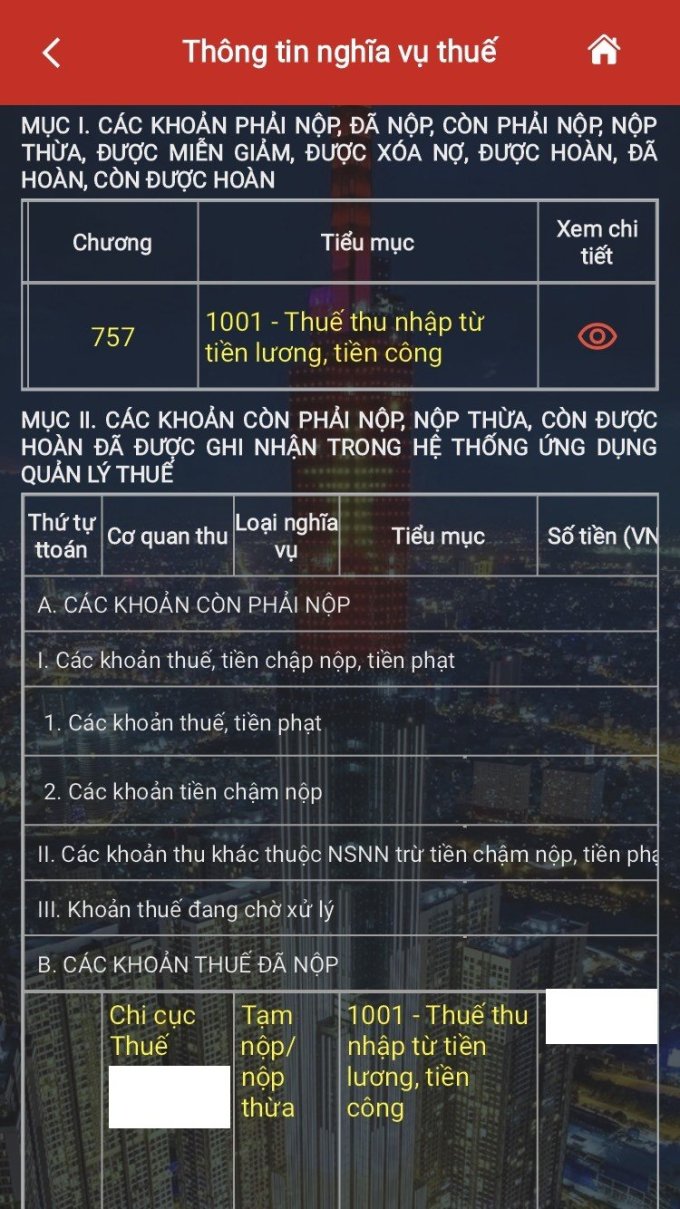

Bước 2: Chọn mục Tra cứu nghĩa vụ thuế rồi chọn Tất cả nghĩa vụ thuế và thực hiện Tra cứu.

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Tại bước này, NNT có thể nhấn vào nút xem chi tiết để kiểm tra mình được hoàn thuế hay phải nộp thêm thuế và cụ thể số tiền bao nhiêu ở cả hai mục.

Căn cứ Điều 85 Luật Quản lý thuế 2019 thì các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

- Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

- Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp trên mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế quy định tại điểm g khoản 1 Điều 125 Luật Quản lý thuế 2019 và các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

Người nộp thuế đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại khoản này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

- Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh có phạm vi rộng đã được xem xét miễn tiền chậm nộp theo quy định tại khoản 8 Điều 59 Luật Quản lý thuế 2019 và đã được gia hạn nộp thuế theo quy định tại điểm a khoản 1 Điều 62 Luật Quản lý thuế 2019 mà vẫn còn thiệt hại, không có khả năng phục hồi được sản xuất, kinh doanh và không có khả năng nộp tiền thuế, tiền chậm nộp, tiền phạt.

Cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt lập và gửi hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đến cơ quan, người có thẩm quyền.

Hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt bao gồm:

- Văn bản đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thuộc diện được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt;

- Các tài liệu liên quan đến việc đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

(Điều 86 Luật Quản lý thuế 2019)

457,609

457,609

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết