Mẫu 07-LĐTL Bảng thanh toán tiền thuê ngoài theo Thông tư 200? Hướng dẫn chi tiết cách lập Bảng?

Mẫu 07-LĐTL Bảng thanh toán tiền thuê ngoài theo Thông tư 200 được quy định thế nào?

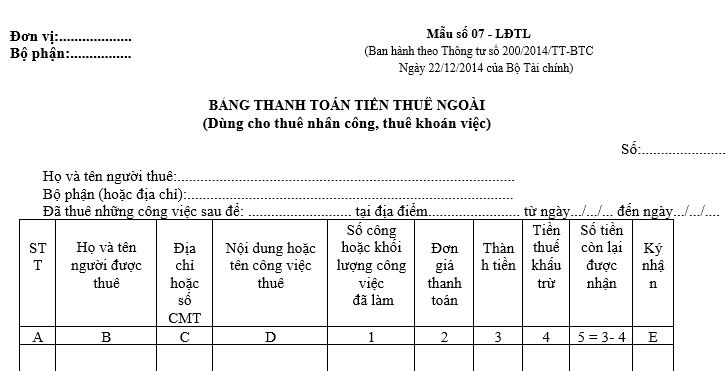

Mẫu Bảng thanh toán tiền thuê ngoài được lập theo Mẫu 07-LĐTL Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC:

TẢI VỀ Mẫu 07-LĐTL Bảng thanh toán tiền thuê ngoài.

Lưu ý: Bảng thanh toán tiền thuê ngoài theo Thông tư 200 được dùng cho thuê nhân công, thuê khoán việc.

Mẫu 07-LĐTL Bảng thanh toán tiền thuê ngoài theo Thông tư 200 được quy định thế nào? (Hình từ Internet)

Hướng dẫn chi tiết cách lập Bảng thanh toán tiền thuê ngoài?

Theo Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC quy định thì Bảng thanh toán tiền thuê ngoài là chứng từ kế toán nhằm xác nhận số tiền đã thanh toán cho người được thuê để thực hiện những công việc không lập được hợp đồng, như: Thuê lao động bốc vác, thuê vận chuyển thiết bị, thuê làm khoán 1 công việc nào đó.... Chứng từ được dùng để thanh toán cho người lao động thuê ngoài.

Phương pháp và trách nhiệm ghi Bảng thanh toán tiền thuê ngoài được hướng dẫn như sau:

- Chứng từ này do người thuê lao động lập.

- Ghi họ và tên người thuê thuộc bộ phận (Phòng, ban,...).

- Ghi rõ nội dung, địa điểm và thời gian thuê.

- Cột A, B, C: Ghi số thứ tự, họ tên, địa chỉ hoặc số chứng minh thư của người được thuê.

- Cột D: Ghi rõ nội dung hoặc tên công việc thuê.

- Cột 1: Ghi số công lao động hoặc khối lượng công việc đã làm.

- Cột 2: Ghi đơn giá phải thanh toán cho 1 công lao động hoặc 1 đơn vị khối lượng công việc. Trường hợp thuê khoán gọn công việc thì cột này để trống.

- Cột 3: Ghi số tiền phải thanh toán.

- Cột 4: Tiền thuế khấu trừ phải nộp nếu người được thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

- Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4)

- Cột E: Người được thuê ký nhận khi nhận tiền

Việc lập và ký chứng từ kế toán trong doanh nghiệp được quy định thế nào?

Theo Điều 118 Thông tư 200/2014/TT-BTC, việc lập và ký chứng từ kế toán trong doanh nghiệp được quy định cụ thể như sau:

(1) Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp đều phải lập chứng từ kế toán.

- Chứng từ kế toán chỉ lập 1 lần cho một nghiệp vụ kinh tế, tài chính phát sinh.

- Nội dung chứng từ kế toán phải đầy đủ các chỉ tiêu, phải rõ ràng, trung thực với nội dung nghiệp vụ kinh tế, tài chính phát sinh.

- Chữ viết trên chứng từ phải rõ ràng, không tẩy xoá, không viết tắt. Số tiền viết bằng chữ phải khớp, đúng với số tiền viết bằng số.

(2) Chứng từ kế toán phải được lập đủ số liên theo quy định cho mỗi chứng từ. Đối với chứng từ lập nhiều liên phải được lập một lần cho tất cả các liên theo cùng một nội dung.

Trường hợp đặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ.

(3) Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật.

- Tất cả các chữ ký trên chứng từ kế toán đều phải ký bằng bút bi hoặc bút mực, không được ký bằng mực đỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

- Chữ ký trên chứng từ kế toán của một người phải thống nhất và phải giống với chữ ký đã đăng ký theo quy định, trường hợp không đăng ký chữ ký thì chữ ký lần sau phải khớp với chữ ký các lần trước đó.

(4) Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng, chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng nhiệm vụ, trách nhiệm và quyền quy định cho kế toán trưởng.

(5) Chữ ký của người đứng đầu doanh nghiệp (Tổng Giám đốc, Giám đốc hoặc người được uỷ quyền), của kế toán trưởng (hoặc người được uỷ quyền) và dấu đóng trên chứng từ phải phù hợp với mẫu dấu và chữ ký còn giá trị đã đăng ký tại ngân hàng. Chữ ký của kế toán viên trên chứng từ phải giống chữ ký đã đăng ký với kế toán trưởng.

(6) Kế toán trưởng (hoặc người được uỷ quyền) không được ký “thừa uỷ quyền” của người đứng đầu doanh nghiệp. Người được uỷ quyền không được uỷ quyền lại cho người khác.

(7) Các doanh nghiệp phải mở sổ đăng ký mẫu chữ ký của thủ quỹ, thủ kho, các nhân viên kế toán, kế toán trưởng (và người được uỷ quyền), Tổng Giám đốc (và người được uỷ quyền).

Sổ đăng ký mẫu chữ ký phải đánh số trang, đóng dấu giáp lai do Thủ trưởng đơn vị (hoặc người được uỷ quyền) quản lý để tiện kiểm tra khi cần. Mỗi người phải ký ba chữ ký mẫu trong sổ đăng ký.

(8) Những cá nhân có quyền hoặc được uỷ quyền ký chứng từ, không được ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

(9) Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc) doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Bảng thanh toán tiền thuê ngoài có thể đặt câu hỏi tại đây.

- Trước ngày 5 12, đối tượng nào phải báo cáo tình hình sử dụng lao động hằng năm? Cần lưu ý điều gì khi điền Báo cáo tình hình sử dụng lao động?

- Nghị định 154/2024 quy định chi tiết một số điều và biện pháp thi hành Luật Cư trú thế nào? Xem toàn văn Nghị định 154/2024 ở đâu?

- Người có trách nhiệm giáo dục ép buộc trẻ em xem phim 18+ trình diễn khiêu dâm sẽ bị cấm đảm nhiệm chức vụ?

- Mẫu đơn xin xác nhận tạm trú mới nhất? Nơi cư trú của người không có nơi thường trú và nơi tạm trú xác định như thế nào?

- Thay thế tờ khai hải quan bằng chứng từ trong hồ sơ hải quan được không? Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan?