Mức phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam trong tháng là bao nhiêu? Phí này được tính theo công thức nào?

Việc thu, nộp phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam được thực hiện dựa theo nguyên tắc nào?

Việc thu phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam được thực hiện dựa theo nguyên tắc được quy định tại Điều 3 Thông tư 30/2012/TT-NHNN như sau:

Nguyên tắc thu, nộp phí

1. Thành viên lưu ký có trách nhiệm chuyển, nộp phí đúng thời hạn. Đối với thành viên lưu ký có tài khoản tiền gửi thanh toán tại Ngân hàng Nhà nước, Ngân hàng Nhà nước được tự động trích nợ tài khoản tiền gửi thanh toán của thành viên lưu ký tại Ngân hàng Nhà nước để thu phí.

2. Đồng tiền sử dụng để thanh toán phí lưu ký giấy tờ có giá là đồng Việt Nam. Đối với giấy tờ có giá bằng ngoại tệ lưu ký, Ngân hàng Nhà nước tính và thu phí trên giá trị quy đổi của giấy tờ có giá theo tỷ giá bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước công bố tại ngày thu phí.

Như vậy, theo quy định trên thì việc thu, nộp phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam được thực hiện dựa theo nguyên tắc sau:

- Thành viên lưu ký có trách nhiệm chuyển, nộp phí đúng thời hạn.

- Đối với thành viên lưu ký có tài khoản tiền gửi thanh toán tại Ngân hàng Nhà nước, Ngân hàng Nhà nước được tự động trích nợ tài khoản tiền gửi thanh toán của thành viên lưu ký tại Ngân hàng Nhà nước để thu phí.

- Đồng tiền sử dụng để thanh toán phí lưu ký giấy tờ có giá là đồng Việt Nam.

- Đối với giấy tờ có giá bằng ngoại tệ lưu ký, Ngân hàng Nhà nước tính và thu phí trên giá trị quy đổi của giấy tờ có giá theo tỷ giá bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước công bố tại ngày thu phí.

Mức phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam trong tháng là bao nhiêu? Phí này được tính theo công thức nào? (Hình từ Internet)

Mức phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam trong tháng là bao nhiêu?

Mức phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam trong tháng được quy định tại khoản 2 Điều 4 Thông tư 30/2012/TT-NHNN như sau:

Phí và mức thu

1. Phí lưu ký giấy tờ có giá được thu trên tổng giá trị giấy tờ có giá tính theo mệnh giá của thành viên lưu ký được lưu ký trực tiếp tại Ngân hàng Nhà nước và lưu ký tại tài khoản của Ngân hàng Nhà nước mở tại Trung tâm lưu ký chứng khoán Việt Nam (không bao gồm giấy tờ có giá Ngân hàng Nhà nước đã mua và đang thuộc sở hữu của Ngân hàng Nhà nước).

2. Mức phí lưu ký giấy tờ có giá là 0,2 đồng/ 100.000 đồng mệnh giá giấy tờ có giá/ tháng.

Như vậy, theo quy định trên thì mức phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam là 0,2 đồng/ 100.000 đồng mệnh giá giấy tờ có giá/ tháng.

Phí lưu ký giấy tờ có giá trong tháng mà thành viên lưu ký phải nộp được tính theo công thức nào?

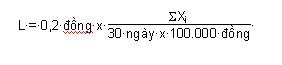

Phí lưu ký giấy tờ có giá trong tháng mà thành viên lưu ký phải nộp được tính theo công thức được quy định tại khoản 1 Điều 5 Thông tư 30/2012/TT-NHNN như sau:

Phương pháp tính phí

1. Phí lưu ký giấy tờ có giá trong tháng thành viên lưu ký phải nộp:

Trong đó:

- Tháng được tính tròn 30 ngày (từ ngày đầu tháng đến ngày cuối tháng);

- L: là số phí lưu ký giấy tờ có giá mà thành viên lưu ký phải nộp trong tháng;

- i: là các ngày trong tháng có giấy tờ có giá lưu ký;

- Xi: là tổng các mệnh giá giấy tờ có giá lưu ký của thành viên lưu ký được tính vào thời điểm khóa sổ cuối mỗi ngày thứ i;

- SXi: là tổng các mệnh giá giấy tờ có giá lưu ký của thành viên lưu ký của tất cả các ngày trong tháng.

2. Căn cứ vào số liệu theo dõi giấy tờ có giá lưu ký của các thành viên lưu ký, Ngân hàng Nhà nước lập Bảng kê tính phí lưu ký giấy tờ có giá (phụ lục đính kèm Thông tư này) để xác định chính xác số phí lưu ký giấy tờ có giá phải thu trong tháng.

Như vậy, theo quy định trên thì phí lưu ký giấy tờ có giá trong tháng thành viên lưu ký phải nộp được tính theo công thức sau:

Trong đó:

- Tháng được tính tròn 30 ngày (từ ngày đầu tháng đến ngày cuối tháng);

- L: là số phí lưu ký giấy tờ có giá mà thành viên lưu ký phải nộp trong tháng;

- i: là các ngày trong tháng có giấy tờ có giá lưu ký;

- Xi: là tổng các mệnh giá giấy tờ có giá lưu ký của thành viên lưu ký được tính vào thời điểm khóa sổ cuối mỗi ngày thứ i;

- SXi: là tổng các mệnh giá giấy tờ có giá lưu ký của thành viên lưu ký của tất cả các ngày trong tháng.

Bùi Thị Thanh Sương

Quý khách cần hỏi thêm thông tin về Ngân hàng Nhà nước Việt Nam có thể đặt câu hỏi tại đây.

- Đua xe trái phép gây chết người có thể bị phạt tù đối với những tội nào? Con cái đua xe gây chết người thì cha mẹ giao xe có bị truy cứu hình sự?

- Trình độ chuẩn với giảng viên giáo dục quốc phòng và an ninh trường đại học? Chế độ bồi dưỡng giờ giảng đối với giảng viên?

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?