Hàng hóa nhập khẩu không có hóa đơn thương mại có phải khai trị giá hải quan trên tờ khai không?

Hàng hóa nhập khẩu không có hóa đơn thương mại có phải khai trị giá hải quan trên tờ khai không?

Việc khai trị giá hải quan đối với hàng hóa nhập khẩu không có hóa đơn thương mại được quy định tại Điều 18 Thông tư 39/2015/TT-BTC như sau:

Đối tượng khai tờ khai trị giá hải quan

Hàng hóa nhập khẩu phải khai trị giá hải quan trên tờ khai trị giá hải quan, trừ các trường hợp sau:

1. Hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế theo quy định tại Luật Thuế xuất khẩu, thuế nhập khẩu;

2. Hàng hóa nhập khẩu theo loại hình nhập nguyên liệu để sản xuất hàng xuất khẩu;

3. Hàng hóa đủ điều kiện áp dụng phương pháp trị giá giao dịch quy định tại khoản 3 Điều 6 Thông tư này, đồng thời đã khai đủ thông tin trị giá hải quan trên tờ khai hàng hóa nhập khẩu của Hệ thống thông quan điện tử VNACCS và Hệ thống này tự động tính trị giá hải quan;

4. Hàng hóa nhập khẩu không có hợp đồng mua bán hoặc không có hóa đơn thương mại.

Theo quy định trên thì hàng hóa nhập khẩu phải khai trị giá hải quan trên tờ khai trị giá hải quan. Tuy nhiên, đối với hàng hóa nhập khẩu không có hóa đơn thương mại thì không phải khai trị giá hải quan trên tờ khai.

Hàng hóa nhập khẩu không có hóa đơn thương mại có phải khai trị giá hải quan trên tờ khai không? (Hình từ Internet)

Trường hợp hàng hóa nhập khẩu thừa so với hóa đơn thương mại thì xác định trị giá hải quan theo phương pháp nào?

Việc xác định trị giá hải quan được quy định tại Điều 17 Thông tư 39/2015/TT-BTC như sau:

Trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu trong một số trường hợp đặc biệt

...

6. Hàng hóa nhập khẩu thừa so với hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại:

a) Hàng hóa nhập khẩu thừa là hàng hóa giống hệt hoặc tương tự với hàng hóa nhập khẩu ghi trên hợp đồng mua bán hoặc hóa đơn thương mại: Trị giá hải quan của hàng nhập khẩu thừa theo phương pháp xác định trị giá hải quan của số hàng hóa nhập khẩu ghi trên hợp đồng mua bán hàng hóa;

b) Hàng hóa nhập khẩu thừa là hàng hóa khác với hàng hóa nhập khẩu ghi trên hợp đồng mua bán hàng hóa hoặc hóa đơn thương mại: Trị giá hải quan theo phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư này

7. Hàng hóa nhập khẩu không phù hợp với hợp đồng mua bán hàng hóa hoặc không phù hợp với hóa đơn thương mại:

a) Hàng hóa nhập khẩu không phù hợp về quy cách: Trị giá hải quan theo trị giá thực thanh toán cho hàng hóa nhập khẩu. Hàng hóa không phù hợp về quy cách được hiểu là hàng thực nhập có những khác biệt về màu sắc, kích cỡ, kiểu dáng so với mô tả trong hợp đồng mua bán và những khác biệt đó không làm ảnh hưởng đến giá thực tế phải trả.

...

Theo đó, trong trường hợp hàng hóa nhập khẩu thừa so với hóa đơn thương mại thì xác định trị giá hải quan như sau:

(1) Hàng hóa nhập khẩu thừa là hàng hóa giống hệt hoặc tương tự với hàng hóa nhập khẩu ghi trên hóa đơn thương mại: Trị giá hải quan của hàng nhập khẩu thừa theo phương pháp xác định trị giá hải quan của số hàng hóa nhập khẩu ghi trên hợp đồng mua bán hàng hóa;

(2) Hàng hóa nhập khẩu thừa là hàng hóa khác với hàng hóa nhập khẩu ghi trên hóa đơn thương mại: Trị giá hải quan theo phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư này.

Mẫu tờ khai trị giá hải quan để khai báo trị giá hải quan được quy định thế nào?

Mẫu tờ khai trị giá hải quan được quy định tại Điều 19 Thông tư 39/2015/TT-BTC như sau:

Mẫu tờ khai trị giá hải quan

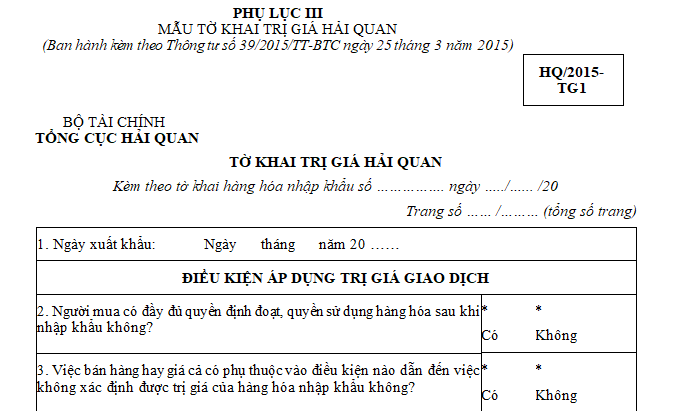

1. Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu quy định tại Điều 6 Thông tư này: Mẫu tờ khai HQ/2015-TG1 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

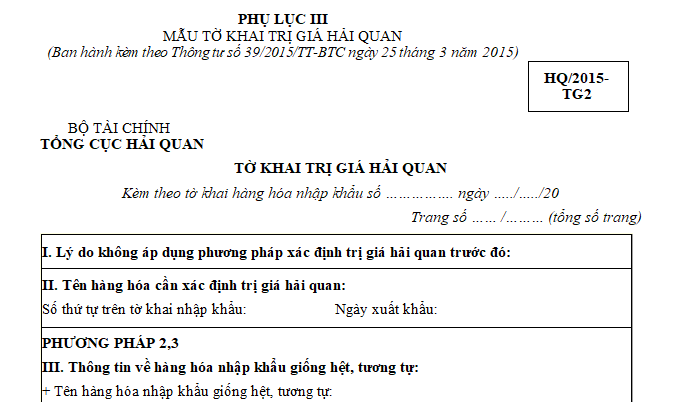

2. Tờ khai trị giá hải quan để khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan quy định từ Điều 8 đến Điều 12 Thông tư này: Mẫu tờ khai HQ/2015-TG2 và hướng dẫn khai báo theo Phụ lục III Thông tư này.

Như vậy, mẫu tờ khai trị giá hải quan để khai báo trị giá hải quan được quy định cụ thể như sau:

(1) Tờ khai trị giá hải quan để khai báo trị giá hải quan theo phương pháp trị giá giao dịch của hàng hóa nhập khẩu: Mẫu tờ khai HQ/2015-TG1 và hướng dẫn khai báo theo Phụ lục III Thông tư 39/2015/TT-BTC.

(2) Mẫu tờ khai HQ/2015-TG2 và hướng dẫn khai báo theo Phụ lục III Thông tư 39/2015/TT-BTC áp dụng đối với trường hợp khai báo trị giá hải quan theo các phương pháp xác định trị giá hải quan sau đây:

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu giống hệt;

- Phương pháp trị giá giao dịch của hàng hóa nhập khẩu tương tự;

- Phương pháp trị giá khấu trừ;

- Phương pháp trị giá tính toán;

- Phương pháp suy luận.

TẢI VỀ Mẫu tờ khai trị giá hải quan và hướng dẫn khai báo.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Trị giá hải quan có thể đặt câu hỏi tại đây.

- Hệ thống thanh toán giao dịch trái phiếu doanh nghiệp riêng lẻ là gì? Giao dịch trái phiếu được thanh toán qua hệ thống theo phương thức nào?

- Thông tư 37/2024 quy định tiêu chí giám sát, nghiệm thu kết quả bảo trì tài sản kết cấu hạ tầng giao thông đường thủy nội địa theo chất lượng thực hiện thế nào?

- Hướng dẫn dự thi cuộc thi Quân đội Nhân dân Việt Nam 80 năm xây dựng, chiến đấu và trưởng thành 2024?

- Quân đội nhân dân Việt Nam đổi tên mấy lần? Nhà nước có Chính sách về quốc phòng như thế nào?

- Nhân kỷ niệm lần thứ 20 Ngày thành lập Chủ tịch Hồ Chí Minh dành lời khen tặng Quân đội nhân dân Việt Nam như thế nào?