Mẫu thông báo về việc không chấp thuận không tính tiền chậm nộp thuế là mẫu nào? Nộp hồ sơ đề nghị không tính tiền chậm nộp đến đâu?

- Mẫu thông báo về việc không chấp thuận không tính tiền chậm nộp thuế là mẫu nào?

- Người nộp thuế nộp hồ sơ đề nghị không tính tiền chậm nộp đối với trường hợp cung ứng hàng hóa dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước đến đâu?

- Hồ sơ đề nghị không tính tiền chậm nộp thuế trong trường hợp cung ứng hàng hóa dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước gồm các giấy tờ nào?

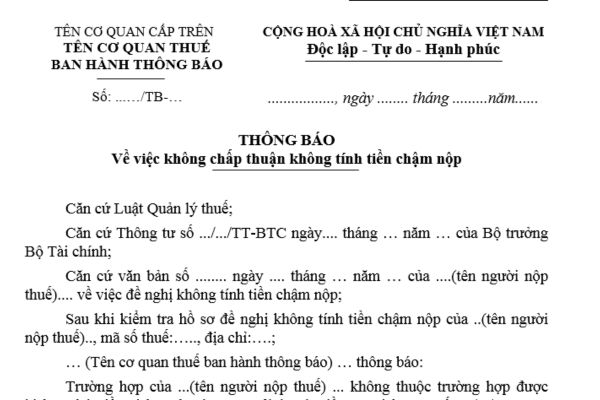

Mẫu thông báo về việc không chấp thuận không tính tiền chậm nộp thuế là mẫu nào?

Mẫu thông báo về việc không chấp thuận không tính tiền chậm nộp thuế là Mẫu số 04/KTCN ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC sau đây:

TẢI VỀ Mẫu thông báo về việc không chấp thuận không tính tiền chậm nộp thuế

Mẫu thông báo về việc không chấp thuận không tính tiền chậm nộp thuế là mẫu nào? (Hình từ Internet)

Người nộp thuế nộp hồ sơ đề nghị không tính tiền chậm nộp đối với trường hợp cung ứng hàng hóa dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước đến đâu?

Căn cứ theo Điều 22 Thông tư 80/2021/TT-BTC quy định về trình tự, thủ tục, hồ sơ không tính tiền chậm nộp như sau:

Trình tự, thủ tục, hồ sơ không tính tiền chậm nộp

...

2. Trình tự, thủ tục, hồ sơ đề nghị không tính tiền chậm nộp đối với trường hợp quy định tại điểm a khoản 5 Điều 59 Luật Quản lý thuế, cụ thể như sau:

a) Trình tự, thủ tục

a.1) Người nộp thuế lập hồ sơ đề nghị không tính tiền chậm nộp gửi cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế quản lý khoản thu ngân sách nhà nước.

a.2) Trường hợp hồ sơ đề nghị không tính tiền chậm nộp chưa đầy đủ theo quy định, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

Trường hợp hồ sơ đề nghị không tính tiền chậm nộp đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành Thông báo không chấp thuận không tính tiền chậm nộp (mẫu số 04/KTCN ban hành kèm theo phụ lục I Thông tư này) đối với trường hợp không thuộc đối tượng không tính tiền chậm nộp hoặc Thông báo chấp thuận không tính tiền chậm nộp (mẫu số 05/KTCN ban hành kèm theo phụ lục I Thông tư này) đối với trường hợp thuộc đối tượng không tính tiền chậm nộp.

...

Dẫn chiếu đến điểm a khoản 5 Điều 59 Luật Quản lý thuế 2019 quy định như sau:

Xử lý đối với việc chậm nộp tiền thuế

...

5. Không tính tiền chậm nộp trong các trường hợp sau đây:

a) Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà thầu phụ được quy định trong hợp đồng ký với chủ đầu tư và được chủ đầu tư trực tiếp thanh toán nhưng chưa được thanh toán thì không phải nộp tiền chậm nộp.

Số tiền nợ thuế không tính chậm nộp là tổng số tiền thuế còn nợ ngân sách nhà nước của người nộp thuế nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán;

...

Như vậy, theo các quy định trên thì người nộp thuế nộp hồ sơ đề nghị không tính tiền chậm nộp trong trường hợp cung ứng hàng hóa dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước đến cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế quản lý khoản thu ngân sách nhà nước.

Theo đó, trình tự, thủ tục nộp hồ sơ đề nghị không tính tiền chậm nộp được thực hiện như sau:

(1) Người nộp thuế lập hồ sơ đề nghị không tính tiền chậm nộp gửi cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế quản lý khoản thu ngân sách nhà nước.

(2) Trường hợp hồ sơ đề nghị không tính tiền chậm nộp chưa đầy đủ theo quy định, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

Trường hợp hồ sơ đề nghị không tính tiền chậm nộp đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành Thông báo không chấp thuận không tính tiền chậm nộp đối với trường hợp không thuộc đối tượng không tính tiền chậm nộp hoặc;

Thông báo chấp thuận không tính tiền chậm nộp đối với trường hợp thuộc đối tượng không tính tiền chậm nộp.

Hồ sơ đề nghị không tính tiền chậm nộp thuế trong trường hợp cung ứng hàng hóa dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước gồm các giấy tờ nào?

Căn cứ theo quy định tại điểm b khoản 2 Điều 22 Thông tư 80/2021/TT-BTC, hồ sơ đề nghị không tính tiền chậm nộp thuế trong trường hợp cung ứng hàng hóa dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước gồm có các giấy tờ sau đây:

- Văn bản đề nghị không tính tiền chậm nộp theo mẫu số 01/KTCN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC;

- Văn bản có xác nhận của đơn vị sử dụng ngân sách nhà nước về việc người nộp thuế chưa được thanh toán theo mẫu số 02/KTCN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC (bản chính hoặc bản sao có chứng thực);

- Hợp đồng cung ứng hàng hoá, dịch vụ ký với chủ đầu tư (bản chính hoặc bản sao có xác nhận của người nộp thuế).

Phan Thị Như Ý

Quý khách cần hỏi thêm thông tin về Tiền chậm nộp thuế có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng giao khoán của hợp tác xã mới nhất? Hợp tác xã có được tự thiết kế biểu mẫu chứng từ kế toán không?

- Lịch đi nghĩa vụ quân sự năm 2025 chính thức thế nào? Chế độ báo cáo về việc tuyển chọn và gọi công dân nhập ngũ năm 2025?

- Mua trả chậm và mua trả góp khác nhau thế nào? Mức xử phạt hành chính đối với hành vi không thanh toán đúng hạn?

- Nhà nước có hỗ trợ hợp tác xã làm chủ đầu tư xây dựng hạ tầng kỹ thuật cụm công nghiệp hay không?

- Đua xe trái phép gây chết người có thể bị phạt tù đối với những tội nào? Con cái đua xe gây chết người thì cha mẹ giao xe có bị truy cứu hình sự?

.jpg)