Phương pháp tính hao mòn và giá trị còn lại của tài sản hạ tầng giao thông đường bộ áp dụng từ 30/7/2022?

- Phương pháp tính mức hao mòn hằng năm của từng tài sản hạ tầng giao thông đường bộ như thế nào?

- Phương pháp tính hao mòn với tài sản hạ tầng giao thông đường bộ có thay đổi về nguyên giá như thế nào?

- Giá trị còn lại của tài sản hạ tầng giao thông đường bộ được xác định như thế nào?

- Danh mục, thời hạn sử dụng và tỷ lệ hao mòn của tài sản hạ tầng giao thông đường bộ để xác định giá trị còn lại của tài sản?

Phương pháp tính mức hao mòn hằng năm của từng tài sản hạ tầng giao thông đường bộ như thế nào?

Căn cứ khoản 1 Điều 8 Thông tư 35/2022/TT-BTC quy định công thức tính hao mòn hằng năm như sau:

Mức hao mòn hàng năm của tài sản = Nguyên giá tài sản x Tỷ lệ hao mòn (%/năm)

Hàng năm, trên cơ sở xác định số hao mòn tăng và sổ hao mòn giảm phát sinh trong năm, cơ quan được giao quản lý tài sản hạ tầng giao thông đường bộ tính tổng số hao mòn lũy kế của tài sản hạ tầng được giao quản lý cho năm đó theo công thức:

Tổng số hao mòn lũy kế của tài sản tính đến năm (n) = Tổng số hao mòn đã tính đến năm (n-1) Tổng số hao mòn + tài sản tăng trong năm (n) - Tổng số hao mòn tài sản giảm trong năm (n)

Riêng đối với tài sản hạ tầng giao thông đường bộ quy định tại điểm d, điểm đ khoản 1 Điều 5 Thông tư này thì mức hao mòn của năm xác định là số hao mòn lũy kế của tài sản tính đến năm đó. Việc xác định số hao mòn lũy kế của tài sản được thực hiện theo quy định tại điểm c, điểm d khoản 4 Điều này.

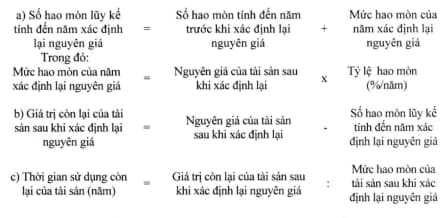

Phương pháp tính hao mòn với tài sản hạ tầng giao thông đường bộ có thay đổi về nguyên giá như thế nào?

Căn cứ khoản 2 Điều 8 Thông tư 35/2022/TT-BTC quy định công thức như sau:

Đối với những tài sản hạ tầng giao thông đường bộ có thay đổi về nguyên giá thì trên cơ sở nguyên giá tài sản xác định lại tại khoản 3 Điều 5 Thông tư này (nguyên giá của tài sản sau điều chỉnh), cơ quan được giao quản lý tài sản xác định lại các chỉ tiêu hao mòn lũy kế, giá trị còn lại, thời gian sử dụng còn lại để tính hao mòn của tài sản theo công thức sau:

Lưu ý: Mức tính hao mòn cho năm cuối cùng của thời gian sử dụng tài sản hạ tầng giao thông đường bộ được xác định là hiệu số giữa nguyên giá tài sản và số hao mòn lũy kế của tài sản đó tại thời điểm xác định.

Phương pháp tính hao mòn và giá trị còn lại của tài sản hạ tầng giao thông đường bộ áp dụng từ 30/7/2022?

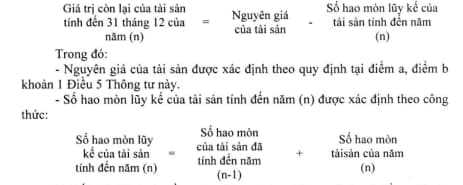

Giá trị còn lại của tài sản hạ tầng giao thông đường bộ được xác định như thế nào?

Căn cứ khoản 4 Điều 8 Thông tư 35/2022/TT-BTC quy định công thức tính giá trị còn lại như sau:

- Đối với tài sản hạ tầng giao thông đường bộ quy định tại điểm a, điểm b khoản 1 Điều 5 Thông tư này thì giá trị còn lại của tài sản để ghi sổ kế toán được xác định theo công thức sau:

- Đối với tài sản hạ tầng giao thông đường bộ quy định tại điểm d khoản 1 Điều 5 Thông tư này thì giá trị còn lại của tài sản để ghi sổ kế toán được xác định như sau:

+ Giá trị còn lại của tài sản tại thời điểm xác định giá trị để ghi sổ kế toán được xác định theo công thức sau:

Trong đó:

- Nguyên giá của tài sản được xác định theo quy định tại điểm d khoản 1 Điều 5 Thông tư này.

- Số hao mòn lũy kế của tài sản từ năm bắt đầu đưa vào sử dụng đến hết năm 2021 bằng (=) nguyên giá của tài sản nhân (x) với số năm đã sử dụng của tài sản tính đến hết năm 2021 nhân (x) với tỷ lệ hao mòn quy định tại Phụ lục 3 ban hành kèm theo Thông tư này.

- Số hao mòn lũy kế của tài sản từ năm 2022 đến thời điểm xác định bằng (=) nguyên giá của tài sản nhân (x) với số năm sử dụng từ năm 2022 đến năm xác định nhân (x) với tỷ lệ hao mòn quy định tại Phụ lục 1 ban hành kèm theo Thông tư này.

+ Giá trị còn lại của tài sản sau thời điểm xác định giá trị để ghi sổ kế toán (quy định tại điểm c.1 khoản này) được xác định theo quy định tại điểm a khoản này.

- Đối với tài sản hạ tầng giao thông đường bộ quy định tại điểm đ khoản 1 Điều 5 Thông tư này thì giá trị còn lại của tài sản để ghi sổ kế toán được xác định như sau:

+ Giá trị còn lại của tài sản tại thời điểm xác định giá trị để ghi sổ kế toán được xác định theo công thức sau:

Giá trị còn lại của tài sản tại thời điểm xác định = Nguyên giá của tài sản – số hao mòn lũy kế của tài sản từ năm bắt đầu đưa vào sử dụng đến thời điểm xác định.

Trong đó:

- Nguyên giá của tài sản được xác định theo quy định tại điểm đ khoản 1 Điều 5 Thông tư này.

- Đối với tài sản đưa vào sử dụng từ năm 2022 trở đi thì số hao mòn lũy kế của tài sản từ năm bắt đầu đưa vào sử dụng đến thời điểm xác định bằng (=) nguyên giá của tài sản nhân (x) với số năm đã sử dụng của tài sản nhân (x) với tỷ lệ hao mòn quy định tại Phụ lục 1 ban hành kèm theo Thông tư này.

- Đối với tài sản đưa vào sử dụng trước năm 2022 thì số hao mòn lũy kế của tài sản từ năm bắt đầu đưa vào sử dụng đến thời điểm xác định bằng (=) số hao mòn lũy kế của tài sản từ năm bắt đầu đưa vào sử dụng đến hết năm 2021 cộng (+) với số hao mòn lũy kế của tài sản từ năm 2022 đến thời điểm xác định; trong đó:

+ Số hao mòn lũy kế của tài sản từ năm bắt đầu đưa vào sử dụng đến hết năm 2021 bằng (=) nguyên giá của tài sản nhân (x) với số năm đã sử dụng của tài sản tính đến hết năm 2021 nhân (x) với tỷ lệ hao mòn quy định tại Phụ lục 3 ban hành kèm theo Thông tư này.

+ Số hao mòn lũy kế của tài sản từ năm 2022 đến thời điểm xác định bằng (=) nguyên giá của tài sản nhân (x) với số năm sử dụng từ năm 2022 đến năm xác định nhân (x) với tỷ lệ hao mòn quy định tại Phụ lục 1 ban hành kèm theo Thông tư này.

+ Giá trị còn lại của tài sản sau thời điểm xác định giá trị để ghi sổ kế toán (quy định tại điểm d.1 khoản này) được xác định theo quy định tại điểm a khoản này.

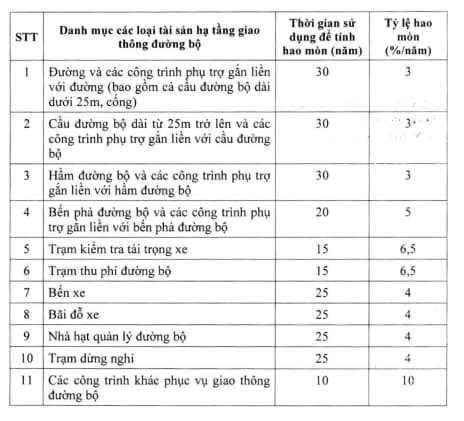

Danh mục, thời hạn sử dụng và tỷ lệ hao mòn của tài sản hạ tầng giao thông đường bộ để xác định giá trị còn lại của tài sản?

Căn cứ Phụ lục 3 ban hành kèm Thông tư 35/2022/TT-BTC quy định danh mục, thời hạn sử dụng và tỷ lệ hao mòn của tài sản hạ tầng giao thông đường bộ như sau:

Diệp Khánh Linh

Quý khách cần hỏi thêm thông tin về Tài sản hạ tầng giao thông đường bộ có thể đặt câu hỏi tại đây.

- Giấy chứng nhận đủ điều kiện về an ninh trật tự của cơ sở kinh doanh các loại pháo sẽ do cơ quan nào cấp?

- Hàng hóa thuộc đối tượng ưu đãi đầu tư chuyển sang hàng hóa không thuộc đối tượng ưu đãi đầu tư có được nộp bổ sung chứng từ?

- Hợp đồng chìa khóa trao tay có phải là hợp đồng xây dựng không? Nội dung của hợp đồng chìa khóa trao tay gồm những gì?

- Trường hợp nào thì tàu bay chưa khởi hành bị đình chỉ thực hiện chuyến bay? Đình chỉ thực hiện chuyến bay như thế nào?

- Mẫu tờ trình đề nghị giải thể cơ sở giáo dục mầm non, phổ thông, trường chuyên biệt, giáo dục thường xuyên mới nhất?